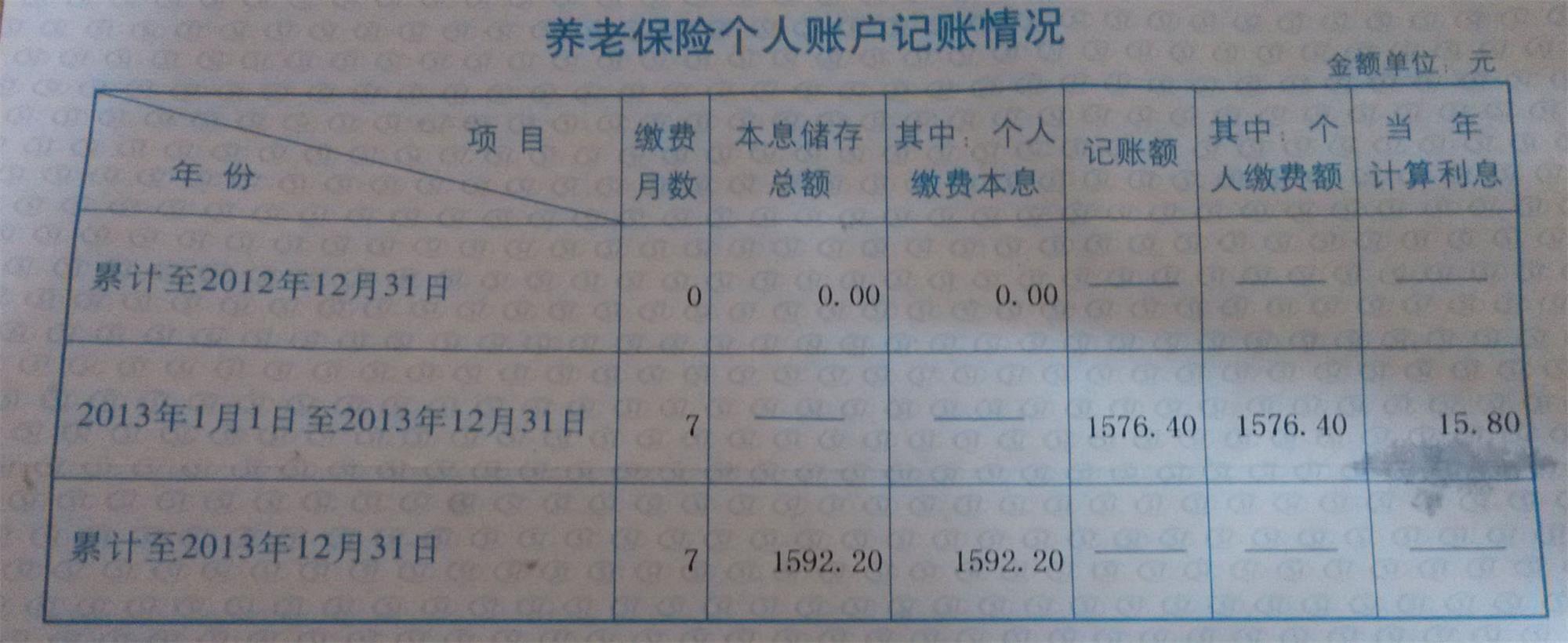

注意:2015年养老保险个人账户最新消息

如若方向最终确定养老保险投资的盈亏将不再与个人待遇相关

记者了解到,目前养老保险顶层设计工作已从基础研究转入方案拟定阶段,而个人账户的结构定型将成为方案的核心问题之一。按照目前研究方向,个人账户将向名义账户制转换。如若方向最终确定,养老保险投资的收益或亏损将不再与个人待遇相关。

我国统筹账户与个人账户相结合的城镇职工基本养老保险制度建立于上世纪90年代。30多年来,“统账结合”制度建设取得巨大成就,但也面临着养老金碎片化、缺乏激励效应、便携性差、个人账户“空账”运行和制度缴费负担过重等问题,尤其值得注意的是,个人账户空账数额连年扩大,做实个人账户政策已难以为继。

在此背景下,名义账户制正重回决策者视野。据介绍,个人账户制度有两种类型,一种是完全积累的个人账户制度,即个人缴费不用于支付当前退休者的养老金,而是完全记入个人账户并进行实账化的投资管理。另一种是名义账户制,学名为“名义缴费确定型”,其本质有两点:在融资方式上实行现收现付制,在给付方式上采取缴费确定型。简而言之,就是个人缴费用于支付当前退休者的养老金,个人账户中没有真实资金,而是对个人缴费进行记账,把缴费和收益都计入账户,作为未来发放养老金待遇的依据。

中国人民大学中国社会保障研究中心副教授杨俊认为,采用名义账户制度没有改变养老保险制度现收现付的资金收支模式,从而避免了大规模制度转轨成本;另一方面,由于引入了缴费确定机制,可以实现参保者个人待遇和缴费的精算平衡。

值得注意的是,名义账户改革如若确定,个人与基本养老保险投资收益将不再直接相关。“‘名义账户’的制度本质上属于现收现付制,即每一代退休人群由在职缴费人群(下一代)提供养老金,体现的是一种代际之间的供养关系,也就是说,养老金入市收益或亏损与个人已经没有直接联系。”中国社科院世界社保研究中心副秘书长齐传钧表示,很多参保人担心自己养老金的安全,其实,这是对“养老金是老百姓的养命钱”这一说法的理解偏差造成的,“正确的表述应该为‘退休待遇是老百姓的养命钱’。实际上,参保人领取的退休待遇是按照一定的计发公式进行发放,计发公式一旦公布通常维持不变,退休待遇的多少完全取决于个人和企业缴费的高低,而与基本养老保险贬值还是增值已经没有联系。”

- 扫描左侧二维码关注“中老年之家”微信公众号(免费)

- 中老年之家www.zlnzj.com以服务广大中老年群体为己任,每天提供海量的养生、娱乐、政策、爱好、潮流等中老年资讯,集文字、视频、图片等诸多形式于一体的大型综合性中老年门户网站。网站拥有同名微信公众号“中老年之家”,并提供手机端浏览网站的功能,让您随时随地掌上获取最新中老年资讯。

相关阅读

- 渐进式延迟退休方案将出台 最终年龄或锁定65岁2016-12-03

- 北京医保新政:社区可执行大医院药品报销范围2016-12-01

- 养老金入市年内启动 首批规模或达4000亿元2016-10-27

- 人社部:养老金发放基本落实 9地提高最低工资2016-10-26

视频点播

2016-12-01

2016-12-01

2016-12-02

2016-12-02

2016-11-14

2016-11-14

2016-11-26

2016-11-26

2016-12-02

2016-12-02

2016-12-03

2016-12-03

养生小贴士更多>>

- 全球超4亿人有这种病有四种人患病风险高

- 养肾最佳时机已到,快来学三招吧!

- 早餐也别随意吃!这六类人千万别喝牛奶

- 身体缺钙易失眠,四个时间补钙效果最佳

- 快来收藏!这些水果皮不仅能吃还防癌!

- 冬季对你来说是道坎吗?安全过冬这几点

- 便秘招来不少大病 调整生活是治疗的根本

- 下肢静脉曲张,4味中药泡脚,通经活络

娱乐播报更多>>

- 宋丹丹倪大红22年后再合作 家庭轻喜剧有

- 孙俪穿粉色套裙出席活动 皮肤白皙心情好

- 因为张艺谋的一句话 章子怡巩俐从不出演

- 赵雅芝现身活动保持一贯优雅 获助理补妆

- 蒋雯丽谈生孩子要趁早 观众被《嘿,孩子

- 蒋雯丽关注失独家庭 生活中是慈母

- 低调的实力派演员陈道明,座驾竟是如此

- 张丰毅与娇妻近照,61岁保持体力轻松抱

图集

25岁女子坠亡 19岁男友:她坠楼前情绪激动

25岁女子坠亡 19岁男友:她坠楼前情绪激动 新生不愿做千个俯卧撑 被教官踢裂睾丸

新生不愿做千个俯卧撑 被教官踢裂睾丸 3000余个青花瓷器制作圣诞树

3000余个青花瓷器制作圣诞树 郑州发现古代钱币 近百村民淤泥里摸金

郑州发现古代钱币 近百村民淤泥里摸金养老资讯更多>>

- 渐进式延迟退休方案将出台 最终年龄或锁

- 北京医保新政:社区可执行大医院药品报

- 北京三类医疗服务明年医院自主定价

- 北京2015年居民医疗自费比例降两个百分点

- 养老金入市年内启动 首批规模或达4000亿

- 部分省份谈判药难入医保价格高 患者“跨

- 人社部:养老金发放基本落实 9地提高最

- 21省份公布上调养老金,快来看看你能领